Wystawianie faktur w działalności nierejestrowanej uzależnione jest od statusu w podatku VAT. Podczas wystawiania faktur w działalności nierejestrowanej należy dokonać podziału na działalność nierejestrowaną zwolnioną z podatku VAT i podlegającą VAT.

Osoby zwolnione z VAT

Osoby zwolnione z VAT nie mają obowiązku zamieszczania na fakturze numeru NIP. Przy działalności, która nie jest zgłaszana do CEIDG, osoby najczęściej nie posiadają numeru NIP, chyba że miały nadany taki numer z urzędu w okresach wcześniejszych. Nie ma znaczenia czy posiadamy, czy nie posiadamy numeru NIP - w takim wypadku i tak nie zamieszczamy go na fakturze.

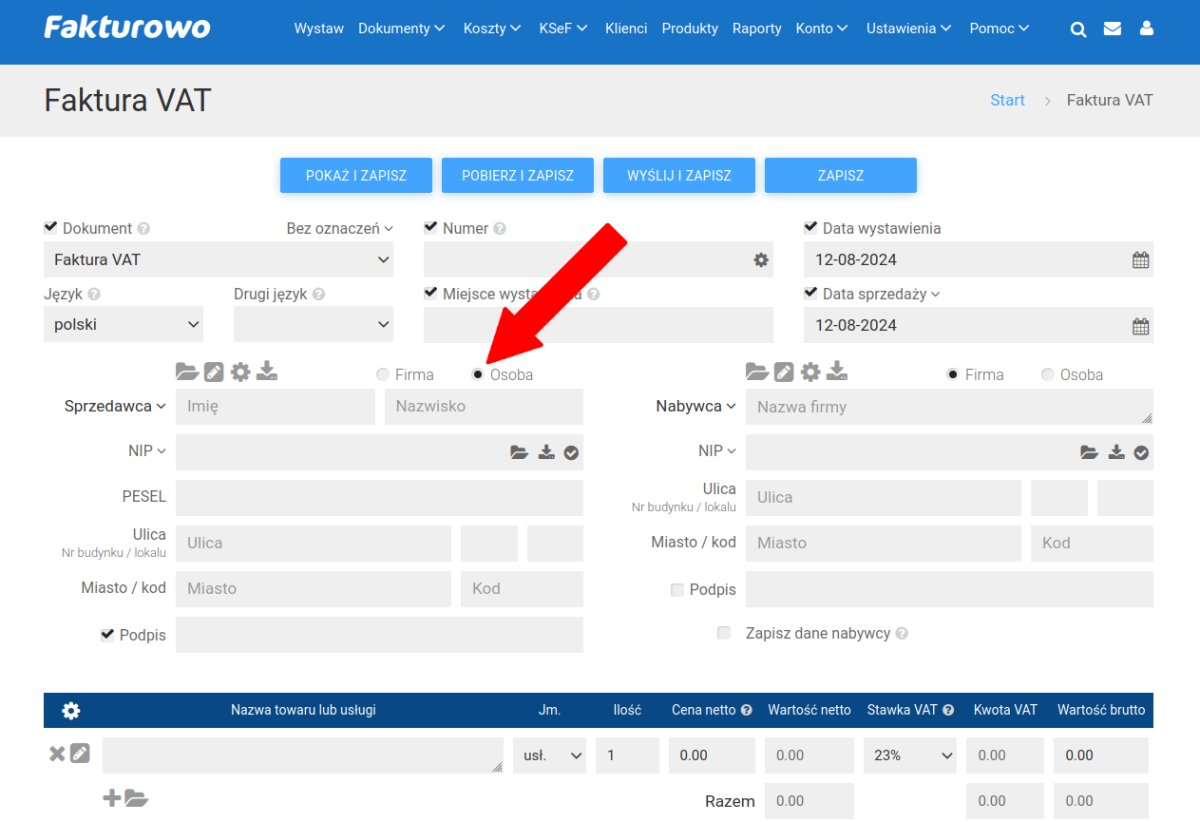

W naszym serwisie wystarczy podczas wystawiania dokumentu na stronie - http://www.fakturowo.pl/wystaw - zaznaczyć opcję sprzedawcy jako - osoba - a nie - firma (zrzut ekranu poniżej) - wówczas numer NIP nie będzie wymagany.

Faktura bez VAT

W przypadku działalności nierejestrowanej zwolnionej z VAT należy dokumentować sprzedaż rachunkami lub fakturami bez VAT – sposób wystawienia tego typu dokumentu został dokładnie opisany w naszym dziale pomocy na poniższej stronie:

https://www.fakturowo.pl/pomoc/faktura-bez-vat

W działalności nierejestrowanej zwolnionej z VAT, w przypadku nie przekraczania limitu przychodów określonego dla tego rodzaju działalności, występuje zwolnienie podmiotowe z VAT (czyli ze względu na wartość sprzedaży poniżej 200 000 zł rocznie). Warto zauważyć, że w szczególnych przypadkach nie można korzystać z tego typu zwolnienia - dlatego warto to dokładnie sprawdzić, więcej informacji można znaleźć na poniższej stronie:

https://www.biznes.gov.pl/pl/portal/00246

Osoby zarejestrowane do podatku VAT

Osoby zarejestrowane do podatku VAT na mocy obowiązujących przepisów będą wystawiały faktury VAT zgodnie z wymaganiami ustawy, a więc z numerem NIP. W przypadku osób, które są zobowiązane do rejestracji do podatku VAT, będą one musiały wystąpić do urzędu skarbowego o nadanie takiego numeru na formularzu NIP-7. Posiadanie numeru NIP jest niezbędne w przypadku czynnego podatnika VAT, a takim na moment rejestracji do VAT staje się również osoba prowadząca działalność nierejestrowaną. Czynny podatnik VAT prowadzi ewidencje zakupu i sprzedaży, składa deklaracje VAT i JPK_V7, na których umieszczany jest numer NIP. W przypadku wystawiania faktury VAT, taki dokument powinien zawierać wszystkie wymagane ustawą pozycje. W pełnej szczegółowości zostało to zapisane w ustawie w art. 106e ust. 1, gdzie jest mowa m.in. o numerze, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku (NIP). W świetle powyższego osoba prowadząca działalność nierejestrowaną jako czynny podatnik VAT wystawiając fakturę VAT będzie zamieszczała numer NIP na fakturze.

Osoby zarejestrowane do podatku VAT będą wystawiały faktury VAT, a zatem wystawiamy fakturę VAT na poniższej stronie:

https://www.fakturowo.pl/wystaw

Osoby zwolnione z VAT

Osoby zwolnione z VAT nie mają obowiązku zamieszczania na fakturze numeru NIP. Przy działalności, która nie jest zgłaszana do CEIDG, osoby najczęściej nie posiadają numeru NIP, chyba że miały nadany taki numer z urzędu w okresach wcześniejszych. Nie ma znaczenia czy posiadamy, czy nie posiadamy numeru NIP - w takim wypadku i tak nie zamieszczamy go na fakturze.

W naszym serwisie wystarczy podczas wystawiania dokumentu na stronie - http://www.fakturowo.pl/wystaw - zaznaczyć opcję sprzedawcy jako - osoba - a nie - firma (zrzut ekranu poniżej) - wówczas numer NIP nie będzie wymagany.

Faktura bez VAT

W przypadku działalności nierejestrowanej zwolnionej z VAT należy dokumentować sprzedaż rachunkami lub fakturami bez VAT – sposób wystawienia tego typu dokumentu został dokładnie opisany w naszym dziale pomocy na poniższej stronie:

https://www.fakturowo.pl/pomoc/faktura-bez-vat

W działalności nierejestrowanej zwolnionej z VAT, w przypadku nie przekraczania limitu przychodów określonego dla tego rodzaju działalności, występuje zwolnienie podmiotowe z VAT (czyli ze względu na wartość sprzedaży poniżej 200 000 zł rocznie). Warto zauważyć, że w szczególnych przypadkach nie można korzystać z tego typu zwolnienia - dlatego warto to dokładnie sprawdzić, więcej informacji można znaleźć na poniższej stronie:

https://www.biznes.gov.pl/pl/portal/00246

Osoby zarejestrowane do podatku VAT

Osoby zarejestrowane do podatku VAT na mocy obowiązujących przepisów będą wystawiały faktury VAT zgodnie z wymaganiami ustawy, a więc z numerem NIP. W przypadku osób, które są zobowiązane do rejestracji do podatku VAT, będą one musiały wystąpić do urzędu skarbowego o nadanie takiego numeru na formularzu NIP-7. Posiadanie numeru NIP jest niezbędne w przypadku czynnego podatnika VAT, a takim na moment rejestracji do VAT staje się również osoba prowadząca działalność nierejestrowaną. Czynny podatnik VAT prowadzi ewidencje zakupu i sprzedaży, składa deklaracje VAT i JPK_V7, na których umieszczany jest numer NIP. W przypadku wystawiania faktury VAT, taki dokument powinien zawierać wszystkie wymagane ustawą pozycje. W pełnej szczegółowości zostało to zapisane w ustawie w art. 106e ust. 1, gdzie jest mowa m.in. o numerze, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku (NIP). W świetle powyższego osoba prowadząca działalność nierejestrowaną jako czynny podatnik VAT wystawiając fakturę VAT będzie zamieszczała numer NIP na fakturze.

Osoby zarejestrowane do podatku VAT będą wystawiały faktury VAT, a zatem wystawiamy fakturę VAT na poniższej stronie:

https://www.fakturowo.pl/wystaw

{kind=link}